Schadenfall melden Hausratversicherung - Anleitung & Tipps

Du kommst nach Hause, die Wohnungstür steht offen, Schubladen sind durchwühlt, der Laptop ist weg. Oder du stehst morgens auf und dein Keller hat sich über Nacht in ein Schwimmbad verwandelt. Herzrasen, Schockstarre, tausend Gedanken gleichzeitig.

Und irgendwo zwischen "Was fehlt alles?" und "Wer macht so was?" taucht diese eine Frage auf: Wie melde ich das jetzt meiner Versicherung - und zwar so, dass sie auch wirklich zahlt?

Genau darum geht es in diesem Ratgeber. Wir gehen gemeinsam durch, was du im Schadenfall tun musst, welche Unterlagen du brauchst und welche Fehler du unbedingt vermeiden solltest. Denn die beste Hausratversicherung bringt dir nichts, wenn die Schadenmeldung schiefläuft und die Schadenregulierung ins Stocken gerät.

Spoiler: Wer seinen Hausrat vorher sauber dokumentiert hat, ist klar im Vorteil. Aber dazu gleich mehr.

Geschrieben von

René Corten

Zertifizierter Sachverständiger (DGUSV)

René begutachtet Schadensfälle für große Versicherer - mit DGUSV-Zertifizierung und hunderten Gutachten im Rücken. Was er dabei am häufigsten sieht: fehlende Nachweise. Deshalb hat er Hausratgenie gegründet und schreibt hier, was du wissen solltest, bevor es drauf ankommt.

Schadenfall melden bei der Hausratversicherung - dein Fahrplan in 5 Schritten

Erstmal durchatmen. Dann systematisch vorgehen. Hier ist dein Schlachtplan:

Schritt 1: Sofortmaßnahmen - Schaden begrenzen

Bevor du auch nur ans Telefon denkst: Verhindere, dass der Schaden größer wird. Das ist nicht nur schlau, sondern sogar deine Pflicht (dazu gleich mehr).

Konkret heißt das:

- Wasserschaden: Haupthahn zudrehen, Strom im betroffenen Bereich abstellen

- Feuer: Feuerwehr rufen (112), Wohnung verlassen

- Einbruch: Polizei rufen (110), nichts anfassen, nichts verändern

- Sturm: Provisorisch abdichten, damit kein weiteres Wasser eindringt

Schadensminderungspflicht

Deine Versicherung erwartet, dass du den Schaden so gering wie möglich hältst. Das heißt nicht, dass du den Held spielen sollst. Aber das Wasser einfach weiterlaufen lassen, weil "die Versicherung zahlt ja" - das ist keine gute Idee und kann deine Leistung kosten.

Schritt 2: Versicherung informieren - und zwar schnell

Das Zauberwort heißt unverzüglich. Juristisch bedeutet das "ohne schuldhaftes Zögern". In der Praxis: Innerhalb von 3 bis 7 Tagen solltest du deine Versicherung kontaktiert haben.

Die meisten Versicherer bieten mehrere Wege:

- Telefonische Hotline (oft 24/7 bei Notfällen)

- Online-Schadenformular

- App

Ruf am besten direkt an. Am Telefon bekommst du gleich eine Schadennummer und weißt, wie es weitergeht.

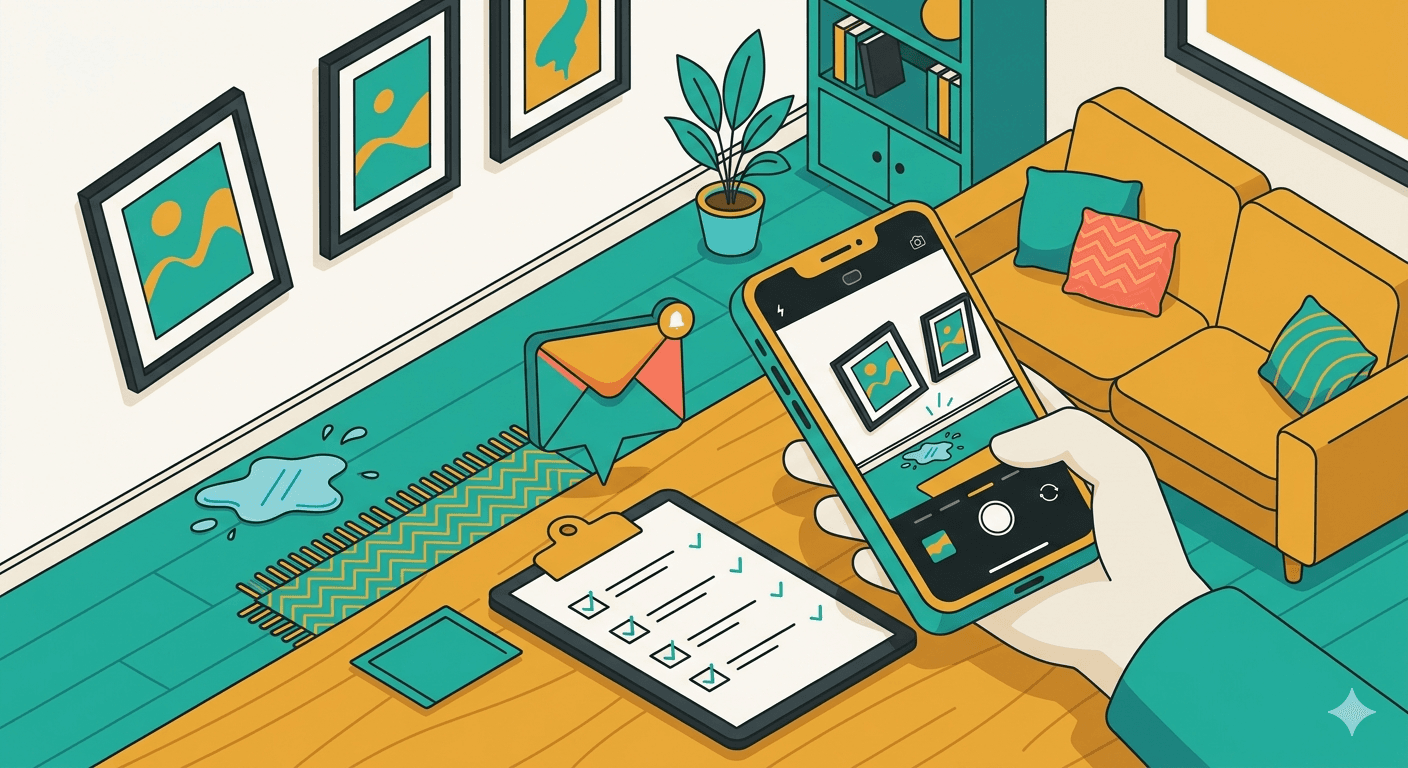

Schritt 3: Schaden dokumentieren - Fotos, Fotos, Fotos

Jetzt wird es entscheidend. Dokumentiere alles, bevor du irgendetwas aufräumst oder reparierst. Dein Handy ist dein bester Freund:

- Fotos von allen Schäden (Übersicht und Nahaufnahmen)

- Videos vom betroffenen Bereich

- Beschädigte Gegenstände aufbewahren - ja, auch das kaputte Regal

Je mehr Beweise, desto besser. Ein Foto zu viel hat noch nie geschadet. Ein Foto zu wenig schon.

PraxiserfahrungLeitungswasserschaden in einer Mietwohnung

Die Versicherungsnehmerin kam nach dem Urlaub zurück und fand ihre Wohnung unter Wasser - ein Rohr hinter der Wand war geplatzt. Sie hat sofort den Haupthahn zugedreht, die Versicherung angerufen und dann systematisch jeden Raum fotografiert. Das Ergebnis: Die Regulierung lief innerhalb von vier Wochen, weil die Dokumentation lückenlos war. Ohne die Fotos hätte der Gutachter das Ausmaß des Schadens kaum nachvollziehen können.

Schritt 4: Stehlgutliste bei Einbruch erstellen

Wenn bei dir eingebrochen wurde, brauchst du zusätzlich eine Stehlgutliste - eine Aufstellung aller gestohlenen Gegenstände mit geschätztem Wert. Dafür hast du in der Regel 1 bis 2 Wochen Zeit.

Klingt machbar? Versuch mal aus dem Gedächtnis aufzuzählen, was in deiner Schublade lag. Genau. Deshalb ist eine vorhandene Inventarliste Gold wert.

Schritt 5: Abwarten - nichts reparieren oder entsorgen

Jetzt kommt der schwierigste Teil: Finger weg, bis der Versicherer grünes Licht gibt. Keine Reparaturen, nichts wegwerfen, nichts ersetzen.

Der Versicherer schickt möglicherweise einen Gutachter. Der muss den Schaden im Originalzustand sehen. Wenn du vorher schon alles repariert hast, fehlt der Beweis - und dein Geld möglicherweise auch.

Welche Unterlagen brauchst du?

Papierkram - nicht gerade das, worauf du nach einem Einbruch oder Wasserschaden Lust hast. Aber ohne die richtigen Unterlagen geht nichts. Hier ist deine Checkliste:

Immer nötig:

- Ausgefülltes Schadensformular (bekommst du vom Versicherer)

- Fotos und Videos vom Schaden

- Kaufbelege und Quittungen für beschädigte/gestohlene Gegenstände

Bei Einbruch zusätzlich:

- Polizeiliche Anzeige (Aktenzeichen)

- Stehlgutliste mit Wertangaben

Hilfreich als Ersatznachweis:

- Kontoauszüge als Kaufnachweis

- Garantiekarten

- Produktregistrierungen

- Screenshots von Online-Bestellungen

Keine Belege mehr? Kein Weltuntergang

Mal ehrlich - wer hebt schon die Quittung für den Toaster von vor drei Jahren auf? Wenn du keine Originalbelege hast, helfen Kontoauszüge, Amazon-Bestellhistorie oder eine gut geführte digitale Inventarliste mit Fotos. Hauptsache, du kannst belegen, dass du die Sachen besessen hast.

Übrigens: Ob deine Versicherung den Neuwert oder nur den Zeitwert erstattet, hängt von deinem Vertrag ab. Was der Unterschied ist und warum das einen riesigen Unterschied bei der Auszahlung macht, erfährst du im Ratgeber zu Neuwert und Zeitwert bei der Hausratversicherung.

Typische Fehler bei der Schadenmeldung - und wie du sie vermeidest

Jetzt wird es spannend. Denn hier verlieren die meisten Leute bares Geld - nicht weil die Versicherung böse ist, sondern weil vermeidbare Fehler passieren.

Fehler 1: Zu spät melden

"Ich kümmere mich nächste Woche drum." Nein. Die Frist läuft ab dem Moment, in dem du den Schaden bemerkst. Warte nicht, bis du alle Unterlagen zusammen hast - melde zuerst, Dokumente nachreichen geht immer.

Fehler 2: Vorher aufräumen oder reparieren

Der natürliche Impuls nach einem Wasserschaden: aufwischen, trocknen, Normalzustand herstellen. Verstehbar. Aber falsch. Zuerst dokumentieren, dann aufräumen. Reparaturen erst nach Freigabe durch den Versicherer.

Fehler 3: Zu wenig dokumentieren

"Es war halt alles nass" reicht nicht. Je präziser du den Schaden belegst, desto schneller und reibungsloser die Regulierung. Lieber 50 Fotos zu viel als eines zu wenig.

Fehler 4: Schaden aufbauschen oder erfinden

Klingt offensichtlich, passiert aber: Aus dem geklauten 500-Euro-Laptop wird plötzlich ein 2.000-Euro-Modell. Das ist nicht nur Versicherungsbetrug und strafbar - der Versicherer kann die gesamte Leistung verweigern, auch für die ehrlichen Positionen.

Fehler 5: Obliegenheiten nicht kennen

Obliegenheitspflichten - klingt sperrig, ist aber wichtig. Das sind deine Pflichten als Versicherungsnehmer, vor und nach dem Schaden:

Vor dem Schaden:

- Wahrheitsgemäße Angaben im Antrag

- Türen abschließen - nicht nur zuziehen

- Erhöhte Gefahren melden (z.B. längere Abwesenheit, Umbau)

Nach dem Schaden:

- Unverzüglich melden

- Schaden gering halten

- Bei der Aufklärung mitwirken

- Beschädigte Sachen aufbewahren

Und die Konsequenzen? Abgestuft:

- Einfache Fahrlässigkeit (kann jedem passieren): Versicherer zahlt

- Grobe Fahrlässigkeit (hättest du wissen müssen): Anteilige Kürzung möglich

- Vorsatz (absichtlich herbeigeführt): Komplette Leistungsfreiheit

Heißt: Wenn du die Haustür nur zugezogen hast, statt abzuschließen, und dann wird eingebrochen - kann der Versicherer die Zahlung kürzen. Tür abgeschlossen, Fenster gekippt? Auch nicht ideal.

„Die meisten Ablehnungen, die ich sehe, hätten vermieden werden können. Der häufigste Grund ist nicht Betrug, sondern schlichte Dokumentationslücken. Wer seinen Hausrat vorher inventarisiert hat und den Schaden sauber meldet, bekommt in der Regel auch sein Geld."

Was die Hausratversicherung bei der Schadenregulierung zahlt - und was nicht

Nicht jeder Schaden ist automatisch ein Fall für die Hausratversicherung. Hier die wichtigsten gedeckten und nicht gedeckten Schadensarten:

Das zahlt die Hausratversicherung

- Feuer: Brand, Blitzschlag, Explosion, Überspannung - mit durchschnittlich rund 3.160 Euro pro Schaden die teuerste Kategorie

- Einbruchdiebstahl: Aber nur mit Einbruchspuren. Plus Raub und Vandalismus im Zusammenhang mit dem Einbruch. Durchschnittlich ca. 1.780 Euro pro Fall

- Leitungswasser: Rohrbruch, auslaufende Waschmaschine, defekte Spülmaschine

- Sturm und Hagel: Ab Windstärke 8

Die Zahlen sind kein Kleinkram. Insgesamt zahlen Hausratversicherer jährlich rund 1,66 Milliarden Euro an Leistungen aus.

Das zahlt sie NICHT (Standardtarif)

- Glasbruch - braucht eine separate Glasversicherung

- Grundwasser und Rückstau - braucht den Zusatzbaustein Elementarschäden

- Übergelaufene Badewanne - das ist kein "Leitungswasser"-Schaden im Sinne der Versicherung

- Einfacher Diebstahl - wenn du dein Fahrrad unabgeschlossen vor dem Café stehen lässt. Für Fahrrad-Diebstahl gibt es eine spezielle Klausel in der Fahrrad- und E-Bike-Versicherung

- Elementarschäden wie Hochwasser, Erdbeben, Erdrutsch - nur mit Zusatzbaustein

Apropos Versicherungssumme: Wenn dein Hausrat mehr wert ist als in der Police angegeben, greift die Unterversicherung. Das bedeutet, dass der Versicherer im Schadenfall proportional kürzt. Klingt unfair? Ist es auch. Deshalb lohnt es sich, den wahren Wert deines Hausrats zu prüfen und eine Unterversicherung zu vermeiden.

Wenn die Versicherung nicht zahlt - deine Optionen

Dein Schaden wurde abgelehnt. Erstmal frustrierend. Aber noch nicht das Ende der Geschichte.

Schritt 1: Begründung genau prüfen

Warum wurde abgelehnt? Fehlende Unterlagen? Ausschluss im Vertrag? Obliegenheitsverletzung? Erst verstehen, dann handeln.

Schritt 2: Schriftlich Widerspruch einlegen

Formuliere einen sachlichen Widerspruch mit konkreten Nachweisen. Neue Fotos, zusätzliche Belege, Zeugenaussagen - alles was deine Position stärkt.

Schritt 3: Eigenes Gutachten einholen

Wenn es um die Schadenhöhe geht oder der Versicherer den Schaden anders einschätzt als du, kann ein unabhängiges Gutachten helfen. Kostet zwar, kann sich aber lohnen.

Schritt 4: Versicherungsombudsmann einschalten

Kaum jemand kennt ihn, dabei ist er deine beste Waffe: Der Versicherungsombudsmann ist eine unabhängige Schlichtungsstelle, die für dich komplett kostenlos ist. Bei Streitwerten bis 10.000 Euro ist seine Entscheidung für den Versicherer sogar bindend - für dich aber nicht. Win-win.

Schritt 5: Fachanwalt als letztes Mittel

Wenn nichts anderes hilft, bleibt der Gang zum Fachanwalt für Versicherungsrecht. Das kostet, aber bei größeren Schäden kann es sich rechnen. Prüfe vorher, ob deine Rechtsschutzversicherung greift.

Dein Hausrat - dokumentiert in Minuten

Die beste Schadenmeldung beginnt vor dem Schaden. Mit Hausratgenie fotografierst du deinen Besitz, speicherst alles sicher in der Cloud und hast im Ernstfall eine lückenlose Dokumentation - inklusive PDF-Export für die Versicherung.

Häufige Fragen

Fazit: Vorbereitung ist alles

Ein Schadenfall ist stressig genug. Da sollte die Schadenmeldung nicht auch noch zum Problem werden. Die gute Nachricht: Wenn du die Basics beachtest - schnell melden, sauber dokumentieren, ehrlich bleiben - stehen deine Chancen auf eine reibungslose Schadenregulierung richtig gut.

Die drei wichtigsten Takeaways:

- Melde den Schaden sofort und kümmere dich um Sofortmaßnahmen. Unterlagen nachreichen geht immer.

- Dokumentiere alles mit Fotos und Videos, bevor du aufräumst oder reparierst.

- Kenne deine Pflichten - und deine Rechte. Bei einer Ablehnung hast du mehrere Möglichkeiten, dich zu wehren.

Und der vielleicht wichtigste Tipp: Fang nicht erst nach dem Schaden an, deinen Hausrat zu dokumentieren. Dann ist es nämlich für die gestohlenen oder zerstörten Sachen zu spät. Eine aktuelle Inventarliste mit Fotos und Belegen ist deine beste Versicherung für die Versicherung.