Hausratversicherung außerhalb der Wohnung: Terrasse, Garage, Schuppen und Garten

Samstagabend, Grillparty vorbei. Du gehst ins Bett und lässt den Weber-Grill auf der Terrasse stehen. Morgen räumst du auf, denkst du. Nur: Morgen ist der Grill weg. Geklaut, über Nacht, direkt vom Grundstück. Du greifst zum Telefon, rufst deine Hausratversicherung an - und hörst einen Satz, den du nicht erwartet hast: "Das ist nicht versichert."

Klingt unfair? Vielleicht. Aber es hat einen Grund. Deine Hausratversicherung schützt nicht automatisch alles, was dir gehört - sondern nur, was sich am Versicherungsort befindet. Ob Terrasse, Garage, Schuppen oder Garten: Wo genau dieser Ort aufhört, entscheidet über Tausende Euro. Lass uns das Schritt für Schritt durchgehen - damit du weißt, was wirklich geschützt ist und wo du nachrüsten musst. Ein guter Startpunkt ist eine vollständige Hausrat-Inventarliste, die auch Gegenstände außerhalb deiner vier Wände erfasst.

Geschrieben von

René Corten

Zertifizierter Sachverständiger (DGUSV)

René begutachtet Schadensfälle für große Versicherer - mit DGUSV-Zertifizierung und hunderten Gutachten im Rücken. Was er dabei am häufigsten sieht: fehlende Nachweise. Deshalb hat er Hausratgenie gegründet und schreibt hier, was du wissen solltest, bevor es drauf ankommt.

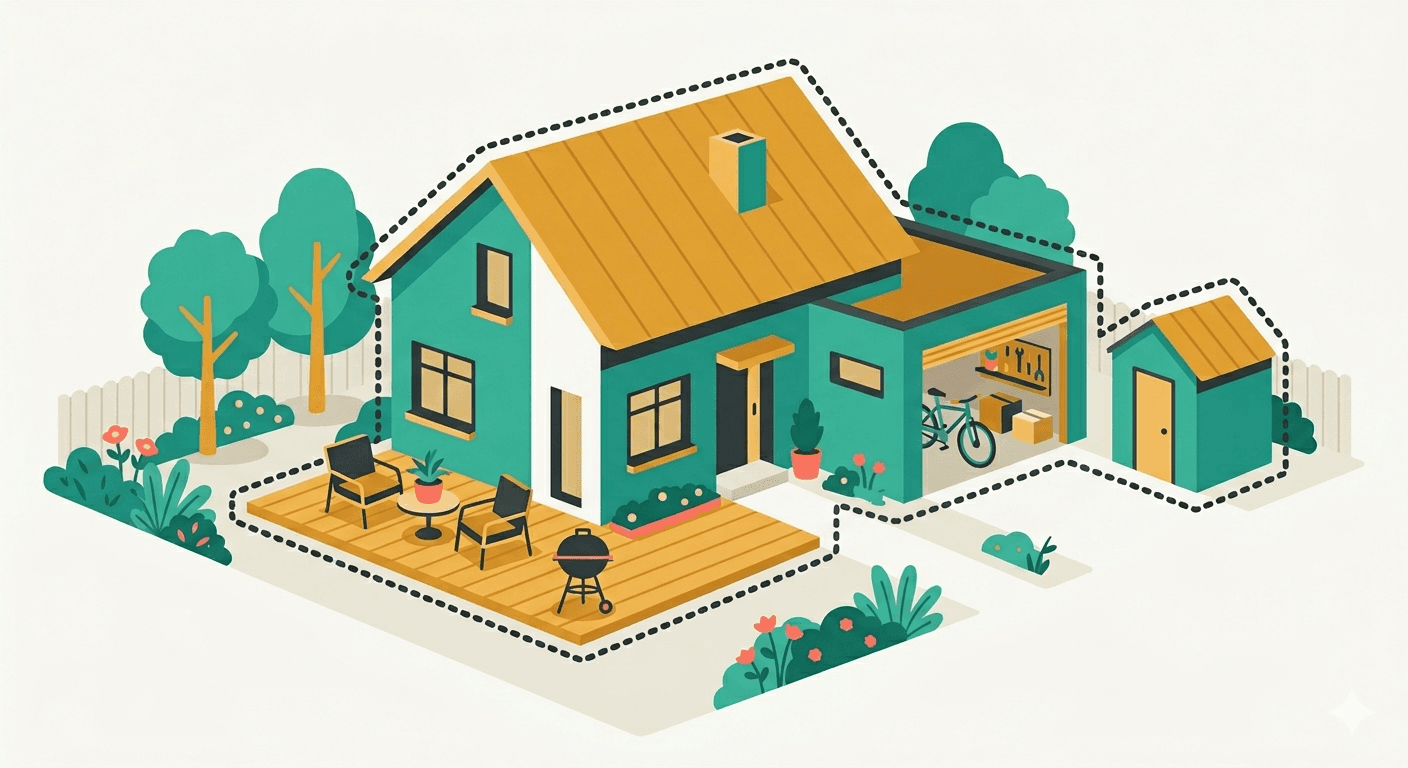

Was ist eigentlich der Versicherungsort?

Stell dir den Versicherungsort wie einen unsichtbaren Zaun um deine Wohnung vor. Alles innerhalb dieses Zauns ist geschützt. Alles außerhalb? Erstmal nicht.

Laut den Allgemeinen Hausratversicherungsbedingungen (VHB) gehört zum Versicherungsort:

- Deine Wohnung (alle Räume, die zu deinem Mietvertrag oder Eigentum gehören)

- Keller - aber nur dein eigenes Abteil, nicht der Gemeinschaftskeller

- Dachboden - gleiche Regel wie beim Keller

- Garage auf dem Grundstück oder in unmittelbarer Nähe

- Schuppen und Nebengebäude auf demselben Grundstück

Klingt erstmal großzügig. Aber jetzt kommt der Haken: Terrasse, Balkon und Garten gehören standardmäßig nicht dazu. Warum? Weil sie keine "geschlossenen Räume" sind. Und genau das verlangt die Versicherung. Dein Hausrat muss hinter einer Tür stehen, die man abschließen kann. Offene Flächen? Zählen nicht. (Ja, auch nicht dein eingezäunter Garten mit dem schicken Sichtschutz.)

Wer jetzt denkt "Aber meine Terrasse ist doch auf meinem Grundstück!" - völlig berechtigt. Aber die Versicherung unterscheidet nicht nach Eigentum, sondern nach Schutzgrad. Ein abgeschlossener Raum bietet mehr Schutz als ein offener Bereich. Und die Versicherung zahlt nur dort, wo sie ein bestimmtes Sicherheitsniveau voraussetzen kann. (Spoiler: Dein Jägerzaun gehört nicht dazu.)

Garage und Schuppen - geschützt, aber mit Spielregeln

Deine Garage ist versichert. Gute Nachricht. Aber bevor du dich zurücklehnst: Es gibt vier Bedingungen, die alle gleichzeitig erfüllt sein müssen.

- Der Raum muss verschlossen sein - eine angelehnte Garagentür reicht nicht

- Es muss ein Einbruchdiebstahl vorliegen - also gewaltsames Eindringen mit Aufbrechen, Aufhebeln oder Ähnlichem

- Du musst alleinigen Zugang haben - Gemeinschaftsgaragen sind problematisch

- Der Inhalt darf von außen nicht einsehbar sein - ein Fenster ohne Sichtschutz kann zum Problem werden

Punkt zwei ist der, den die meisten übersehen. Wenn jemand durch eine offene Seitentür in deine Garage spaziert und dein E-Bike mitnimmt, ist das kein Einbruchdiebstahl - sondern einfacher Diebstahl. Und der ist in der Standardpolice nicht gedeckt. Klingt wie Wortklauberei, ist aber der Unterschied zwischen Erstattung und leerem Portemonnaie.

Garage gemietet? Kein Problem - meistens

Für die Hausratversicherung ist es egal, ob die Garage dir gehört oder gemietet ist. Entscheidend ist die Nähe zum Versicherungsort. Eine gemietete Garage auf dem Nachbargrundstück? In der Regel kein Problem. Eine gemietete Garage 4 km entfernt? Da wird es eng. Das Landgericht Coburg hat entschieden, dass eine Garage in 4,78 km Entfernung nicht mehr zum Versicherungsort zählt. Faustregel: Alles im Umkreis von etwa 1 km ist meistens abgedeckt. Bei weiter entfernten Garagen solltest du deinen Versicherer informieren.

Keller im Mehrfamilienhaus - die Lattenverschlag-Falle

Du wohnst zur Miete und hast einen Kellerraum? Dann kennst du wahrscheinlich diese typischen Bretterverschläge mit Vorhängeschloss. Dein Keller, dein Schloss, dein Hausrat - sollte also versichert sein, oder?

Nicht so schnell. Denn genau hier liegt eine der tückischsten Fallen der Hausratversicherung. Die Bedingung "von außen nicht einsehbar" wird bei Lattenverschlägen mit Spalten zum echten Problem. Wenn man durch die Bretter sehen kann, was drin steht, argumentieren Versicherer gerne mit grober Fahrlässigkeit - und kürzen die Leistung.

Dazu kommt: Der Gemeinschaftsbereich des Kellers (Waschkeller, Flur, Abstellbereiche) ist grundsätzlich nicht versichert. Nur dein eigenes, abgeschlossenes Abteil fällt unter den Schutz. Die Waschmaschine, die im Gemeinschaftskeller steht? Ist im Ernstfall dein Problem. Wie hoch der Verlust tatsächlich sein kann, zeigt ein schneller Wert-Check deines Keller-Inventars.

Wer hochwertige Dinge im Keller lagert, sollte also zweimal hinschauen: Ist das Abteil wirklich blickdicht? Hast du alleinigen Zugang? Und lässt sich das Schloss gewaltsam öffnen, ohne dass es jemand bemerkt? Im Zweifel gilt: Wertvolles gehört in die Wohnung, nicht in den Keller. Sollte doch etwas passieren, hilft dir unser Leitfaden zum Schadenfall richtig melden.

Gartenmöbel, Grill und Mähroboter - die große Lücke

Jetzt kommen wir zum Punkt, der die meisten überrascht. Denn alles, was draußen steht - auf der Terrasse, im Garten, auf dem Balkon - ist nicht automatisch versichert. Und damit meinen wir: Gartenmöbel, Grills, Sonnenschirme, Kinderspielgeräte und ja, auch der Mähroboter für 800 Euro, der gerade seine Runden dreht.

Warum? Weil einfacher Diebstahl von ungesicherten Flächen kein versichertes Ereignis ist. Die Hausratversicherung deckt Einbruchdiebstahl - und für einen Einbruch braucht es einen verschlossenen Raum, in den jemand gewaltsam eindringt. Wenn jemand deinen Grill einfach über den Gartenzaun hebt, ist das kein Einbruch. Das ist (versicherungstechnisch gesprochen) einfacher Diebstahl im Freien.

Die Lösung: eine Zusatzvereinbarung. Viele Versicherer bieten in ihren Premium- oder Komforttarifen eine Gartenklausel an. Damit sind Gegenstände auf dem Grundstück bis zu einer bestimmten Wertgrenze versichert - oft rund 1.000 Euro pro Schadenfall. Das reicht für ein Set Gartenstühle, aber nicht für die komplette Outdoor-Küche.

Was lässt sich über eine solche Klausel absichern?

- Gartenmöbel und Auflagen (die zusammen überraschend teuer sind)

- Grills - vom Kugelgrill bis zum Gasgrill

- Mähroboter und Gartengeräte

- Kinderspielgeräte wie Trampoline oder Schaukeln

- Sonnenschirme und Markisen

Ob sich diese Zusatzklausel lohnt? Rechne mal zusammen, was auf deiner Terrasse steht. Die meisten kommen schnell auf 2.000 bis 5.000 Euro - und sind dann froh, wenn davon wenigstens ein Teil abgesichert ist. Achte dabei auch darauf, dass deine Versicherungssumme insgesamt noch stimmt, um eine Unterversicherung zu vermeiden.

PraxiserfahrungDiebstahl von Gartenmöbeln und Grill von der Terrasse

Thomas hat über die Jahre eine schöne Terrasse eingerichtet: Loungemöbel für 1.800 Euro, ein Gasgrill für 600 Euro und ein Sonnensegel für 300 Euro. Nach einem Urlaub war alles weg - einfach von der Terrasse gestohlen. Seine Hausratversicherung lehnte ab: kein Einbruchdiebstahl, kein verschlossener Raum. Thomas hatte keine Gartenklausel in seinem Vertrag. Gesamtverlust: 2.700 Euro aus eigener Tasche. Eine Zusatzvereinbarung hätte ihn weniger als 30 Euro im Jahr gekostet.

Fahrräder in Garage und Schuppen - ein Sonderfall

Fahrräder haben in der Hausratversicherung eine eigene kleine Welt. Steht dein Rad in der verschlossenen Garage und wird dort bei einem Einbruch gestohlen, ist es über die Standard-Hausratversicherung abgedeckt. Allerdings mit einer Wertgrenze von 1 bis 2 Prozent der Versicherungssumme. Bei einer Versicherungssumme von 50.000 Euro wären das maximal 500 bis 1.000 Euro. Für ein City-Bike mag das reichen. Für ein E-Bike ab 3.000 Euro eher nicht.

Und wenn das Rad vor dem Supermarkt steht? Dann greift die Standard-Police gar nicht. Dafür brauchst du die Fahrradklausel - ein Zusatzbaustein, der Diebstahl auch außerhalb verschlossener Räume abdeckt. Wichtig dabei: Das Rad muss mit einem eigenständigen Schloss gesichert sein. Einfach an die Laterne lehnen reicht nicht. (Auch wenn wir das alle schon gemacht haben.)

Übrigens: E-Bikes bis 25 km/h lassen sich über die Hausratversicherung absichern. S-Pedelecs, die schneller fahren, brauchen dagegen eine eigene Kfz-Versicherung. Der durchschnittliche Schaden bei Fahrraddiebstahl liegt bei stolzen 1.190 Euro - Tendenz steigend. Mehr dazu findest du in unserem ausführlichen Artikel zur Fahrrad- und E-Bike-Versicherung. Kurz gesagt: Bei Fahrrädern lohnt sich ein zweiter Blick in die Police fast immer.

Die Außenversicherung - dein Schutz auf Reisen

Hier kommt ein Lichtblick: Die sogenannte Außenversicherung ist in jeder Hausratversicherung standardmäßig enthalten. Sie schützt deinen Hausrat, wenn er sich vorübergehend außerhalb deiner Wohnung befindet - weltweit. Dein Laptop im Hotelzimmer, dein Koffer im Urlaub, deine Kamera auf der Geschäftsreise. (Endlich mal eine gute Nachricht in diesem Artikel, oder?)

Das klingt nach einem Rundum-Sorglos-Paket. Ist es aber nicht ganz. Denn die Außenversicherung hat zwei Grenzen:

- Zeitlich: Standard sind 3 Monate. Danach erlischt der Schutz. Manche Tarife bieten 6 bis 12 Monate. Für Kinder in Ausbildung (die in einer anderen Stadt studieren, aber noch bei den Eltern gemeldet sind) gilt der Schutz oft unbegrenzt.

- Wertmäßig: Gedeckt sind nur 10 bis 20 Prozent der Versicherungssumme. Bei 50.000 Euro Versicherungssumme also maximal 5.000 bis 10.000 Euro.

Ist die Außenversicherung also ein Ersatz für fehlenden Schutz auf der Terrasse? Nein. Die Außenversicherung greift nur für Hausrat, der sich vorübergehend woanders befindet - nicht für Gegenstände, die dauerhaft draußen stehen. Dein Grill, der das ganze Jahr auf der Terrasse steht, ist kein "vorübergehend" ausgelagerter Hausrat.

Was du jetzt tun solltest - die Checkliste

Statt im Schadenfall böse überrascht zu werden, kannst du in zehn Minuten prüfen, ob dein Schutz ausreicht. Und das fühlt sich ungefähr so befriedigend an wie der letzte Punkt auf einer To-do-Liste.

- Versicherungsbedingungen lesen - ja, wirklich. Steht dort etwas zu Nebengebäuden, Garagen, Gartenmöbeln?

- Garage und Keller prüfen - verschlossen, alleiniger Zugang, blickdicht?

- Garten-Inventar auflisten - was steht draußen, was ist es wert?

- Gartenklausel prüfen oder nachbuchen - besonders wenn Gartenmöbel, Grill oder Mähroboter draußen stehen

- Fahrradklausel prüfen - vor allem bei E-Bikes über 1.000 Euro

- Entfernte Garagen melden - wenn deine Garage nicht auf dem Grundstück liegt

Ein vollständiger Hausrat-Nachweis hilft dir dabei, den Überblick zu behalten - auch über Gegenstände, die nicht in deiner Wohnung stehen. Denn im Schadenfall musst du nachweisen können, was gestohlen oder beschädigt wurde. Und "das stand da, ehrlich!" reicht der Versicherung leider nicht.

Weißt du, was draußen alles rumsteht?

Gartenmöbel, Grill, Fahrrad, Mähroboter - die meisten unterschätzen, wie viel Wert außerhalb der Wohnung steht. Mit dem Hausratgenie erfasst du alles an einem Ort und erkennst sofort, wo dein Versicherungsschutz Lücken hat.

Häufige Fragen

Fazit: Dein Hausrat endet nicht an der Wohnungstür

Die Hausratversicherung ist großartiger Schutz - solange du weißt, wo sie aufhört. Und das ist eben nicht automatisch am Gartentor. Garage und Keller sind meistens drin, Terrasse und Garten meistens nicht. Fahrräder haben eigene Regeln, Gartenmöbel brauchen Extras, und die Außenversicherung klingt besser als sie für den Alltag ist.

Das Wichtigste auf einen Blick:

- Verschlossener Raum = Schutz, offene Fläche = Lücke. Das ist die Grundregel, die fast alles erklärt.

- Gartenklausel und Fahrradklausel prüfen - zwei kleine Bausteine, die im Ernstfall Tausende Euro wert sein können.

- Dokumentieren, was draußen steht. Nutze unseren Wertrechner, um den Überblick über deinen gesamten Hausrat zu behalten - drinnen wie draußen.

Denn am Ende ist es wie mit dem Grill nach der Party: Wer sich rechtzeitig drum kümmert, hat morgens keinen Ärger.